시장에는 각종 리서치, 인사이트 등등등 정말 많은 리포트들이 나오는데,

처음에 시장이나 자산을 잘 모를때는 리포트가 너무 많은 내용을 담고있는거 같아, 나만 모르나?하는 생각이 들기도 하지만

오랜기간동안 리포트들을 보다보면, 사실 리포트나 인사이트 자료들에서 별로 볼게 없다는 생각이 들곤 한다.

그럼에도 드물게 좋은 자료들이 꾸준히 나오는 곳들도 있는데.

바로 jp morgan AM이다.

특히 guide to alternatives 자료는 나는 사실 비싼 prequin자료보다 좋다고 생각한다.

이전에 대체투자관련 강의자료 준비를 할때 참고를 많이 했고, 지금 보아도 논지를 정해서 잘 정리된 리포트라고 생각된다.

역시 똑똑이들이 모여있어서 그른가?..

근데, 사실 좋은 자료도 좋은 자료이지만, 현실적으로.

그 많은 리포트들을 다 읽지 못한다. 숫자의 나열에 그치는 리포트가 아니라 시사점을 품고있는 그래픽들을 하나씩 다 이해하면서 읽기 힘든 것도 사실이다. 게다가.

"당장 닥친 현생이/현안이 바빠죽겠는데, 어찌 그런 리포트까지 열심히 들여다 보고 있겠는가.."

누가 시간있는 사람이 요약해주거나 쉬운말로 풀어주면 그거나 한번 보는거지... 생각이 여기에 다달으니, 이번 기회에 한번, 내 언어로 풀어볼까 싶다. 빠르게 많이는 못하고, 되는 만큼만. 그리고 내가 생각나는 만큼만 ㅋㅋ

일단, 2025 1Q를 리뷰하는 자료 원문부터 첨부한다.

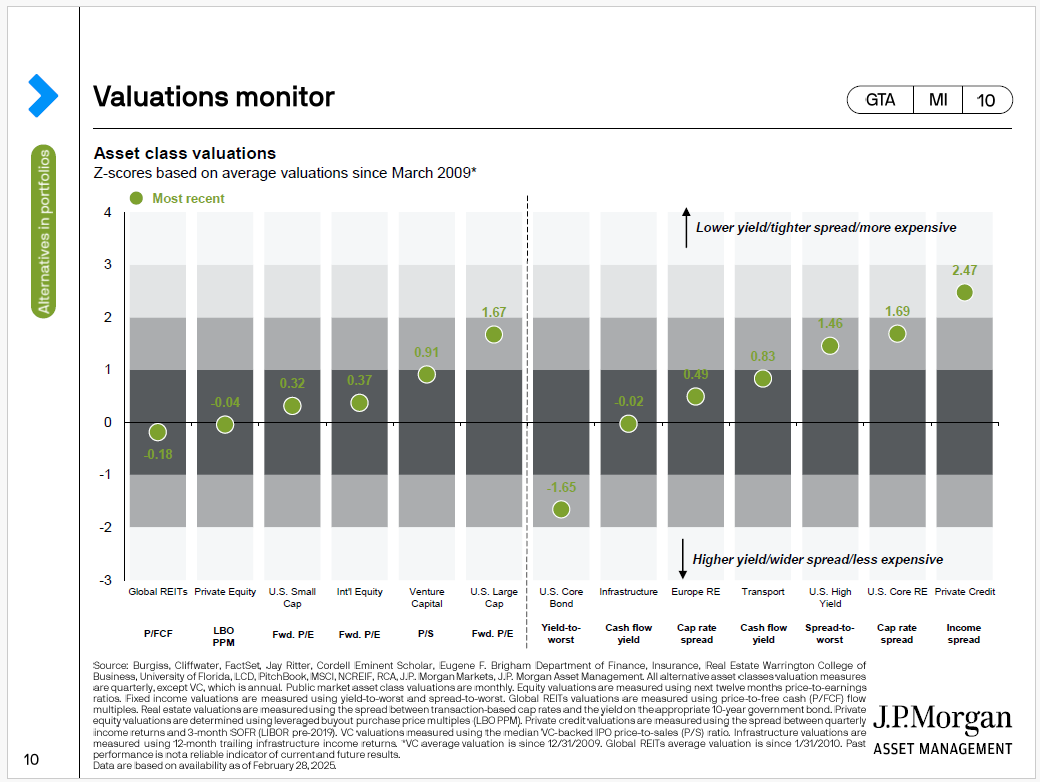

1. 자, 요즘같은 시장 상황에서 이런 질문이 가능하다.

| 금리 상승기에 부동산 가격이 떨어지는 것이 전국민이 이해하는 명제인 것 처럼. 대체투자는 저금리 시대에만 유용한 투자상품이었나? 이번에 한은이 금리를 좀 낮추어서, 다들 대기모드로 준비하고 있는데. 그럼에도 이전과 같은 저금리세상은 오지 않을 터이니. 이제 대체투자 파트는 끝난걸까? |

이 리포트에선, 이에 대해서 항상 60/40 포트폴리오 이야기를 풀어내면서

그렇지 않다고, 대체투자가 필요하다고 넌지시 이야기 하고 있다.

게다가 대체투자 자산중에 어떤 자산을 믹스할 것인가하는 의문으로 돌아오도록 만드는 흐름을 가지고 있다.

(물론, 개인, 가정의 포폴을 얘기하는건 아니다.. 우리나라는 투자자산의 절대 비중이 부동산에 차지하고있으니까)

또 한편으로는 이번 금리상승 사이클에는 자산간의 상관관계가 다 깨져서 분산(포트폴리오)이 의미가 없다는 이야기들도 있지만,

역사적으로는 60/40은 유효하다고 이야기 한다.

다만 현재는 60/40포트폴리오가 고평가 상태라는 의미도 들어있긴 하다.

IM에 항상 써져있는 디스클레이머 문구 있지 않은가.

과거의 성과가 미래의 수익을 보장하지 않습니다. ㅎㅎㅎ

관련 장표이다.

뒤 부분도 연결되는 이야기 인데,

오늘은 여기까지의 장표들 내용만 풀어보자.

1. 60/40 포트폴리오가 뭔데?

60/40이란, 가장 전통적인 자산배분 전략을 말한다.

60%는 성장을 위해 / 주식에 투자하고

40%는 안정성과 현금흐름을 위해 / 채권에 투자한다는 자산 배분 전략을 말한다.

포트폴리로를 구성한다는 것 목적 자체가, 리스크와 리턴의 균형을 맞추면서도 적절한 수익을 얻기 위함이니까,

주식은 높은 변동성을 갖지만, 높은 기대수익을 가지고 있고

채권은 수익은 적지만 낮은 리스크를 가진 것이니까,

변동성을 최소화하면서 장기 성과에서에서의 지속성을 추구하는 것이 교과서적인 목적이다.

2) 그럼 왜? 딱 60/40이라는 비율인가?

→ 역사적으로, 60/40이라는 비율이 잘 작동해왔기 때문이다.

3) 60% 주식에는 어떤 자산들이 편입되나?

→ S&P500이나, 글로벌 에쿼티, growth funds가 보통 포함이 되고

40%채권에는 요즘 난리라는 미국 국채(원래는 아주 안정적인 전통자산의 대명사), IG등급 회사채가 그 대상이다.

2. 그럼 60/40 포트폴리오가 성공적이였던, 예시에는 뭐가 있을까?

그럼, 실제로 위기상황에서 계란을 한바구니에 담지말라는 경언이 빛을 발했는가?

응 그렇다고 한다.

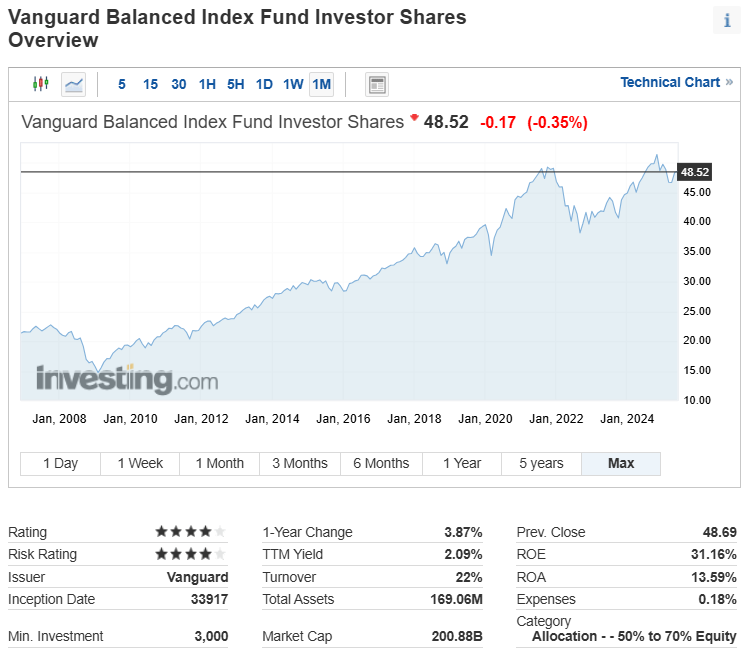

교과서에서 가장 많이 이야기 되는 것이 Vangard 와 캐나다연기금 CPPIB이다.

Vangard는

미장에 상장되어있는 그, 개별 섹터별 인덱스 상품 말고,

Balances index fund라는 포트폴리오로 구성된 펀드가 60/40의 예시이다.

무려 30년이나 운용된 펀드이고, 30년동안 연평균 수익률이 7~8%수준에 달한다.

2008년 금융위기때, S&P는 38%나 하락한 반면에, 뱅가드는 손실율 22%에 그쳐서, 리스크 완충에 성공한 것이라고 본다.

(손실은 손실이네.라는 생각보다, 남들이 큰 손실을 볼때 그나마 나는 좀 괜찮았다는 관점으로 보자.

시장은 이기는게 아니라, 대응하는 거니까.

원금이 보장되는 투자는 없다.는 생각으로)

60/40는 단순하지만 장기적으로 좋은 전략이다.

요즘들어 크게 하는 생각이지만, 똑똑한 사람들이 재잘거리는 선진금융기법보다. 단순한게 제일 좋다는 것이다.

또 뱅가드의 가장 큰 미덕은 지수에 투자하는 패시스 운용이기때문에 운용보수가 저렴하다는 것이다.

60/40이 금융위기 같은 블라스트에서 손실을 보았어도 장기평균으로는 7~8%, 8~9%의 수익을 내는 만큼,

장기투자전략으로 좋다는 것은,

자금에 대한 운용이 장기적인 투자자에게 잘 맞는다는 의미이다.

연기금 같은 곳 말이다.

캐나다연기금 CPPIB도 60/40 전략을 메인으로 활용하고 있다.

오늘자로 인베스팅닷컴에서 조회되는 화면인데, 오른쪽 맨아래에 카테고리에보면

50~70% equity에 투자한다고 표시하고 있다.

1yr change가 3.87%익, TTM은 2.09%.

흠..

TTM(최근 12달 수익률 : trailing twelve month)dl 2.09%

아까 이야기한 장기평균 수익률에 비해 턱없이 낮은데, 이는 현재가 수익률이 낮거나, 프라이싱이 높다는 의미이다.

에이밍이 낮은 자산에 되어있는게 아니니,

결국 프라이싱이 높다는 의미로 이해하는게 맞을 것 같다.

2. 그래서, 60/40이 주식/채권 투자비율인 포트폴리오 구성이라면, 대체투자 이야기는 왜 한건데?

원래 대체투자중에서도 부동산파트는 전통적인 금융권에서 보면 쩌리이다.

(PE는 좀 다르지만)

하지만 얼마전에 캐나다 연기금이 우리나라 공유주거에 투자한다고 해서,

대형 외국자본에 잠식당하는거 아니냐는 우려와 동시에,

우리도 하이라이트를 받았어!라며, 간택받았다는 묘한 자부심이 뒤엉킨 분위기였듯이.

대형 연기금도 대체투자에 투자를 한다. 우리나라 국민연금이 우리나라 시장에서는 제일 큰손이듯이.

그럼, 60/40 포트폴리오에서 대체투자 자산은 어디에 속하게 되는 걸까?

→ 대체투자야 워낙 자산폭이 넓으니, 자산 종류에 따라서 다르게 분류되기도 하고,

아예 따로 섹션을 떼어서 60/40이 아니라, 60/20/20, 50/30/20이런식으로 구성을 하기도 한다

실무적으로는 상황에 따라서 다르게 분류하는데

예를들어 대표적으로

부동산 실물에 투자하는 리츠(Reits)는 주식에 포함시키고

PE도 주식에 투자한 것으로 본다.

도로나 에너지, 선박등에 투자하는 인프라는 채권으로 보고

PD도 채권으로 본다.

요는, 어느자산이 어디로 분류되느냐가 중요한게 하니고,

포트폴리오를 구성한다는 것 자체가 리스크는 한정시키면서 일정한 (목표한) 수익률을 얻기위한 것이니까

자산을 믹스했을때, 목표로 하는 효과가 발생하도록 구성하는게 제일 중요한 것이다.

그럴러면, 자산간의 상관관계가 낮아서, 한쪽이 무너질때 한쪽이 하방을 막아주는 자산이어야 한다.

그리고, 아까 뱅가드의 TTM이 2.09%에 머물렀던 것에서 봤듯이, 수익률을 올려줄 대체투자 자산이 적절한 비중으로 필요하다는 주장도 가능하다.

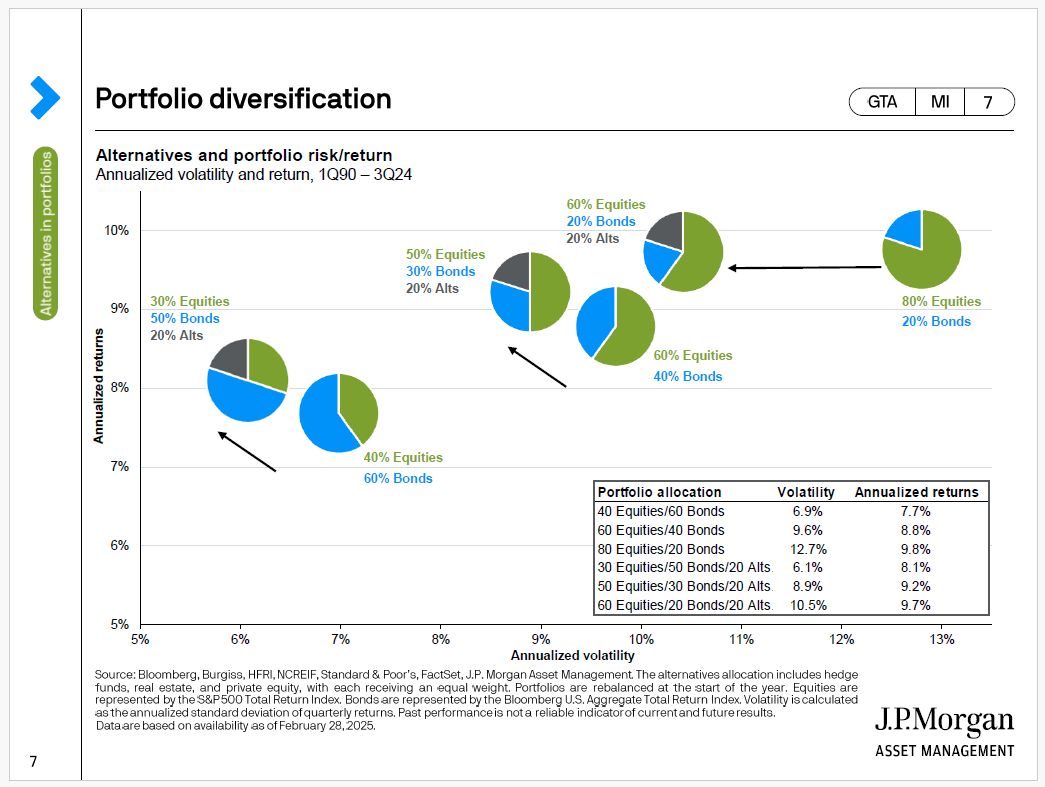

다시, JP morgam의 리포트 장표로 돌아와 보자.

이 장표는 포트폴리오 구성에 따라 변동성과 수익률의 포지셔닝을 설명하고 있다.

(아까 리포트 원문파일 다운받아서 열어본 사람은 알겠지만, 그림과 출처에 대한 각주만 있을뿐, 이게 무슨의미인지 일언반구 말이 없다... 그러니 리포트를 끝까지 읽어보겠는가.. 이 리포트만해도 장표가 84페이지나 되는데 설명은 단한줄도 없으니 ㅋㅋㅋ)

자, 전통적인 60/40의 경우 변동성은 9.6%이고, 연환산수익률은 8.8%이다.

그럼 이야기한대로, 대체투자 자산이 포함되면 변동성을 줄리고 연환산 수익률을 높일 수 있나?

alts가 20% 믹스된 경우를 보면,

1) 주식30, 채권 50, 대체 20의 경우에는 변동성은 6.1이고, 수익률은 8.1%

전통적인 60/40보다, 주식을 줄이고 대체자산을 넣으면 수익률은 0.7%줄어들지만 변동성은 3.5줄어든다.

즉, 대체자산을 통해서 변동성을 줄이는게 의미가 있다는 것이다.

2) 주식 60, 채권20, 대체20은 수익률은 9.7인데반해 변동성이 10.5이다.

3) 주식 50, 채권30, 대체20의 경우에는 변동성 0.7 줄어들고, 수익률은 0.4%오른다.

변동성은 거의 유사하다고? 볼수 있지만, 수익률도 미세하게? 오른다

장표의 왼쪽 화살표 부분 말이다.

0.7%, 0.4%라고 이야기하니까 별차이 아닌것 처럼 느껴지는데 호들갑인거 같지만.

큰돈들어가야 큰돈나오고, 푼돈넣어봐야 환산수익률이 어마하게 보여도 내 계좌에 꽃히는 현금은 푼돈이라는 사실을 생각해보자.

대형 연기금이나 뱅가드 같은 대형운용사들의 운용자산 규모는 어마하다.

저 0.4%를 절대금액으로 환산하면 당연히 의미가 있는 것이다.

그러니 결론, 장기투자수익률과 장기변동성을 고려하면, 대체투자는 여전히 유의미하다는 것. 이다.

둘중에 어느것이 더 유용한 diversification인지 여부는

목표로 하는 것이 수익률상승인지, 변동률방어인지 목표에 따라 다를 뿐,

전통적인 60/40보다는 대체투자자산을 20 믹스하는 50/30/20이 의미가 있다는 이야기.

그럼, 대체투자도 자산군이 어마하게 넓은데,

어떤 자산을 믹스하는것이 좋을까 하는 의문으로 넘어간다.

여기서 부터는 내일 다시 보자. 글이 너무 길어지니까.

이만 끝! 내일 봅시다!

'부동산금융실무' 카테고리의 다른 글

| 60/40 portfolio와 대체투자 _ 어떤 대체자산을 믹스해야할까? (5) | 2025.06.09 |

|---|---|

| (신한)자산신탁_책준확약_전액 손해배상_또 물류 선매입 해지_의미는? (2) | 2025.06.05 |

| 물류센터_사업재구조화 & PF 정상화 펀드 (0) | 2025.06.04 |

| 종로구 북촌,서촌,익선 지구단위계획구역 내_ 프랜차이즈 입점제한 (2) | 2025.06.02 |

| Live Nation_ 컨텐츠회사의 복합개발 참여_CJ Livecity는... (0) | 2025.05.14 |