#1. 투자대상 자산 가이드

1) 부동산 Equity투자 : 80%

-투자대상 자산 섹터 : rental housing(임대주택:기숙사, 멀티패밀리 등 포함), industries(주로, 물류센터), net lease(카지노, 리조트), 데이터센터, 호텔, 셀프스토리지, 리테일, 오피스

2) 부동산 debt투자 : 20%

- 목적 : could provode an additional source of liquidity

2022.12.31현재 포트폴리오 현황은 부동산투자가 93%, 부동산대출투자가 7%라고 한다.

|

#2. Equity 투자자산 (Investment in Real Estate, ownership interest)

22년말 기준 전체 투자자산의 93%를 차지

1) 미국내 상업용 부동산 지분 직접투자 (primarily investment)

2) 부동산운영회사에 대한 지분투자 : ex, 제3자와의 합작법인 지분투자(p.27)

3) 밸류애드(need to be renovated or repositioned) 부동산에 대한 지분투자

4) 개발사업

5) 인프라 실물 투자

|

투자대상 자산 섹터로 보면, 임대주택, 물류센터가 fair value 기준 78%에 달하고, 넷리스가 7% 데이터센터와 호텔, 셀프스토리지, 오피스가 비슷한 비중으로 구성하고 있다.(22.12.31기준) 아직 오피스가 절대 비중을 차지하는 우리나라와는 매우 다른 구성이다.

매출원 구성으로부면, 임대주택이 54%, 물류센터가 21%, 호텔이 9%, 카지노 넷리스가 8%의 매출을 담당하고 있다.

각자산의 단위당 임대료 수준은 지역별, 자산클래스별로 차이가 있을진데, 여기에는 평균화 시켜놓은 단가라 내눈에는 좋은자산인지 아닌지 가늠하기 어려워보인다. 보유중인 개별자산 목록에도 임대률과 취득일자만 기재되어있어서..

대부분 자산은 자연공실을 감안한다면 대부분 완전 임차라고 볼수 있는 수준이다.

전년도말 포트폴리오 현황과 비교하면, 호텔도 OCC가 62%에서 70%까지 올라온 상태이고, 개별호텔 내역을 보니, 임대가 70%미만으로 부진한 지역은 텍사스지역(austin), 애틀란타, 캘리포니아지역이고, 의미있는 ownership interest를 가진 전체 key수의 33%정도를 차지하고 있다. (이펀드가 가진 자산을 기준으로 한거니까 당연히 지역 대표성은 알수 없음)

전년도말 대비, 총자산가액 증가율 44%인데 매출 증가율은 102%이다..

(debt투자부분이나, 최종적인 NOI, 실질 cash를 비교해 봐야겠지만.. 매출 따블.. 매출 따블.. 이 펀드 내용은 보면볼수록 넘사..)

| <investment in RE> | 2021.12.31 | 2022.12.31 | 전년대비 증가율 |

| revenue total | $4,075,743 | $8,234,950 | 102% |

| Gross asset value (in thousand) | $89,380,344 | $128,838,399 | 44% |

보유자산의 임대만료도 base rent기준으로 향후 5년간 7~15%수준으로 분포되어있어서, 럼썸으로 봤을때 대응가능한 수준이라고 생각된다.

** 참고로 회사가 NAV를 산출하기 위한 DCF methodology상 자산종류별 할인율과 exit cap은 아래표와 같다.(2023.02.28 nav 산출시점)

#3. Debt 투자자산 (Investment in Real Estate Debt)

- 기본적으로 non-distressed 대출에 투자.

- 대출자산의 종류는 CMBS, RMBS, real-estate corporate credit, loan, mezzanine 등 형태에 구애받지 않고 투자

- 대출자산은 미국소재하고 있는 부동산 이외에 캐나다, 유럽에 소재한 부동산 대출도 포함.

- property level 대출은 개별 투자자산을 담보로 제공하기도 하고, 포트폴리오를 담보로 제공하기도 함.

- entity level 대출은 BREIT 자체나 BREIT Opco의 credit line을 말함.

|

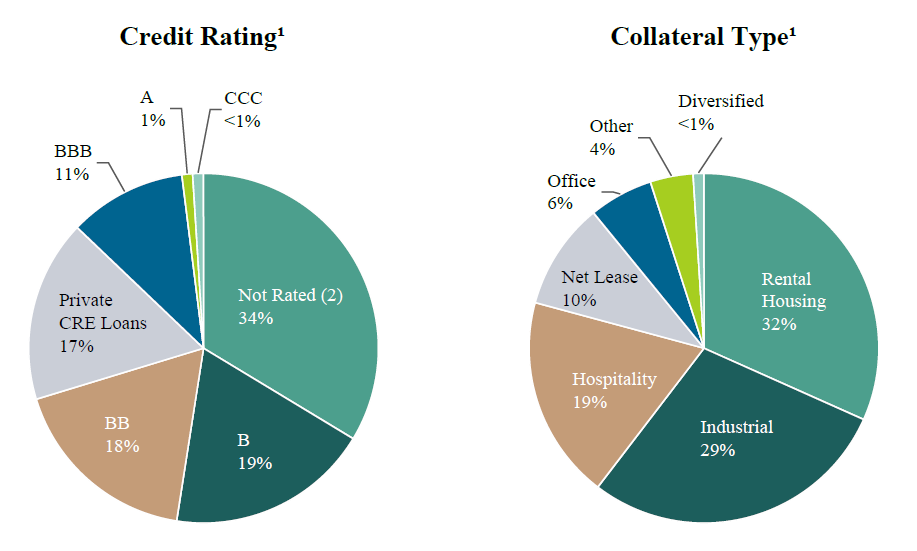

대출자산은 총 투자자산가액의 7%를 차지하고 있다고 했는데, 상대적으로 이율에 포커싱을 두었는지, 담보는 있지만 대부분 대출이 non-IG이다. (A등급은 1%, BBB가 11%이고, non-IG가 71%)

전체 대출투자액의 34%를 차지하는 무등급 대출채권은 가중평균 LTV는 64.3%이고, 담보는 있는데, 49%는 물류센터이고, 43%는 임대주택이라고 한다.

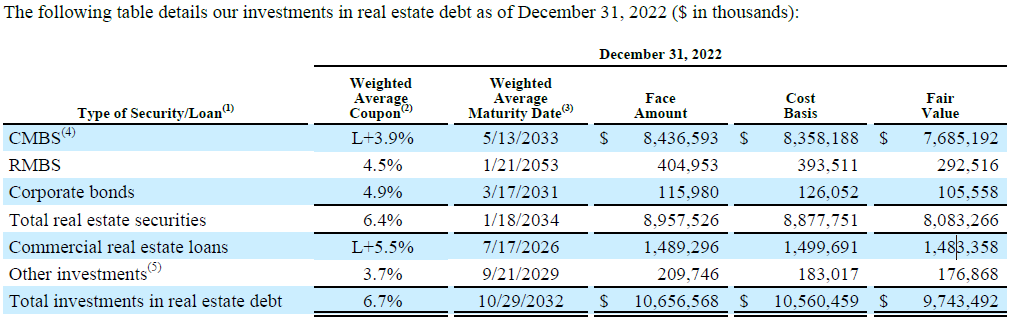

대출자산구성은 CMBS, RMBS가 fair value기준으로 83%를 차지하고 있는데,

가중평균 금리는 Libor+6.4%수준. 현시점에서 금리수준으로 봤을때는 우량한 대출이라고 보이기는 하는데, 액면대비 fair value가 90%수준이니까, 할인이 좀 높은거 같긴하다.

전년도말 대출자산내역과 비교해 보면, 가격할인이 높은건 이해가 되긴한다. 전년도말 CMBS, RMBS금리가 L+3.7%수준이었고, 액면대비 fair value가 98.3%수준이었으니까. 기준금리 변동도 변동인데 스프레드 상승폭도 크고, 그러다 보니 채권할인 수준도 높아진것 같다. 이건 펀드의 개별성과라기보다, 시장이 변동한거니까, 채권가격이 떨어진걸 투자성과와 직결하기는 어려운 면이 있다.

다만, 채권가격 하락에 따른 대비를 어떻게 해놓았는지가 중요할 것 같다.

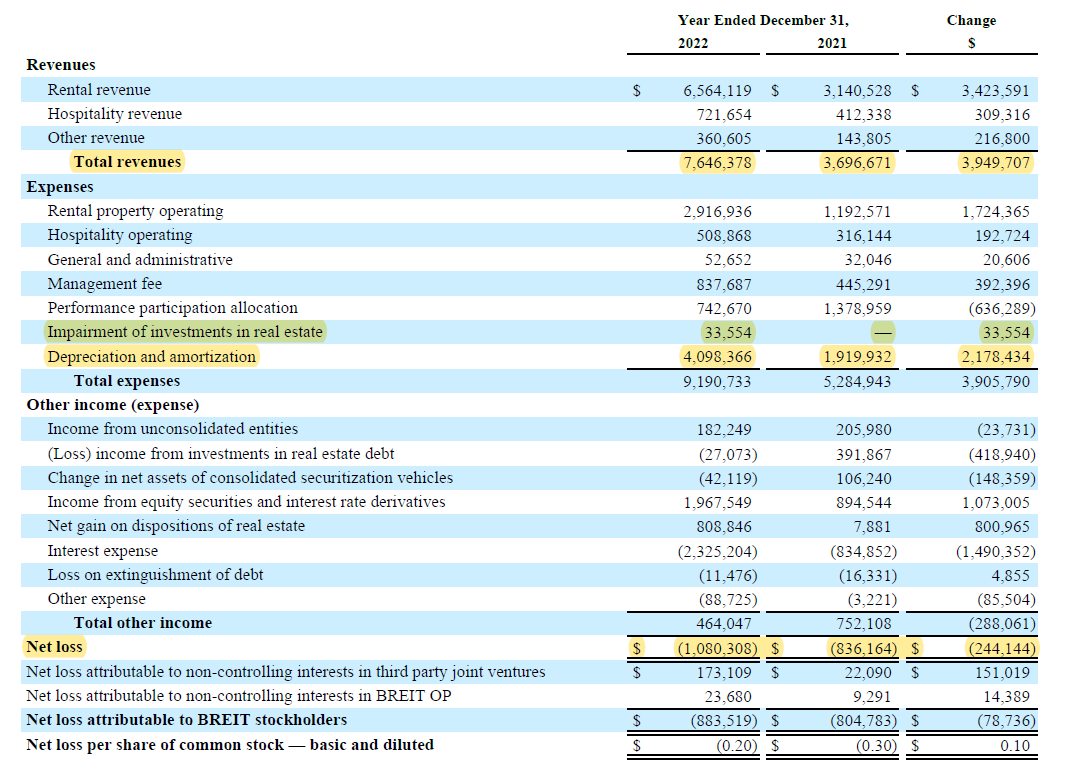

#4. 그래서, 영업성과는?

순손실 $1,080,308 ????

당황하지 말자, 이건 GAAP 기준 손익계산서니까, 현금지출이 없는 비용들. 노란색 표시한 impairment와 depreciation이 모두 포함된 숫자이기때문이다. 리츠의 가장큰 장점이 무엇인가? 감가상각 초과배당 아닌가.

또한 연중에 취득, 처분, 개발된 자산들로부터의 현금흐름 영향이 있기때문에 이것들은 1년 full-period 동안 보유하였다고 보고 조정을 해주어야 한다.

순수하게 자산의 운영성과를 보고자 하는 NOI는 이자비용도 더해줘야하고, 자산처분이익같은 비경상이익도 빼줘야한다.

그렇게 조정, 계산된 same property NOI는 아래와 같다.

무형자산상각이랑 감가상각비도 더해주고, 이자비용과 각종 fee도 더해주고, 자산처분이익은 빼주고.

눈에 띄는건, mgt fee나 compensation award 금액도 높지만,, equity securities와 interest rate derivatives 금액이 상당하다는 것이다. $1,967,549. 자산매각이익보다도 크다.

(파생상품사용에 대한 비용처리는 어디에 반영되어 있나 구체적으로 확인이 안되지만.. 막대한 비용을 들여서 헤지를 해가면서도 절대수익을 내는게 . 이게 진짜 헤지펀드 아닌가 싶다. 우리나라 리츠들의 운용성과에서도 단순 부동산임대업에서 벗어나서 이런 항목과 숫자를 보여주기를 바란다... 그렇게해서 내 연금계좌도 좀 빨간색으로 만들어 주시옵고..)

항목별로 NOI를 보자면, 전년대비 NOI 증가원인은 아무대로 호텔운영이 조금씩 살아나는 효과를 보는거 같다.

임대료(rental revenue) 자체만으로 +8%증가인데, 아무래도 가장 높은 상승률을 보인 임대주택 임대료, 셀프스토리지 임대료 상승이 가장큰 몫을 했을 것이다.

우리나라는 지금 오피스를 대체할만큼 비중 있는 자산이 없는데다가 물류도 부진해서, 다들 고전하고 있는것에 비하면 좀 다르긴하다. 그래도 블랙스톤이 무조건 잘한다가 아니라. 우리나라에서는 임대주택을 편입한다해도, 미국처럼 주택임대가격을 쭉쭉 올리지 못하는 이유도 있고, 셀프스토리지 같은 상품도 우리나라에서는 펀드로 만들만한 수요성 있는 상품도 아직 아니다. 시장이 다른거다.

#4. 최종적으로 볼려고 한 것은, BREIT의 유동성조달, 계산이 어떻게 나왔는가? 였다.

1) 투자한 대출자산의 매각 대금

2) 보유 부동산으로부터의 추가대출

이 금액이 어떤 근거를 가지고 기재한 것인가 찾아보려고 했던 것이었는데!

오늘도 너무 길어졌다.

이거 진짜, 다음편에서 마무리 짓자. BREIT 시리즈는 이제 이걸로 마무리!

다음편, 꼭 읽어주세요. 다 쓴다음에 링크 걸을께요 ㅎㅎ

'부동산금융실무' 카테고리의 다른 글

| 찰리멍거_미국은행들에 나쁜 상업용부동산 대출로 "가득"하다 (0) | 2023.05.05 |

|---|---|

| BREIT 시리즈 마지막!_유동성 조달계획 점검 (0) | 2023.04.24 |

| 블랙스톤 BREIT 유동성(Liquidity) 분석_RCF (0) | 2023.04.18 |

| 블랙스톤의 비상장공모리츠_BREIT (0) | 2023.04.17 |

| 캠코, 부동산PF 정상화 지원펀드 (1) | 2023.04.10 |