지난 글에서 본것처럼, BREIT의 10k공시내용상의 Liquidity 관련 내용을 한번 뜯어보자.

#1. RCF는 무엇인고?

#2. 운영현금흐름

#3. 기투자 부동산으로부터 추가대출

#4. 기투자 대출채권 매각

지난번, BREIT가 자꾸 뉴스에 나오는 이유!는 이 전 글을 먼저 읽고오시면 좋습니다! 연결되는 이야기임.

블랙스톤의 비상장공모리츠_BREIT

#1. 요즘 블랙스톤의 이 펀드가 왜 자꾸 언급되고 있냐면.. 바로 이거 때문이다. 22년 10월말에 "처음으로" 첫 자금유출이 발생했다는 거. 7억달러 순유출(약 9,300억원)됐다고 한다. 그리고 원래 개

anotheralpha.tistory.com

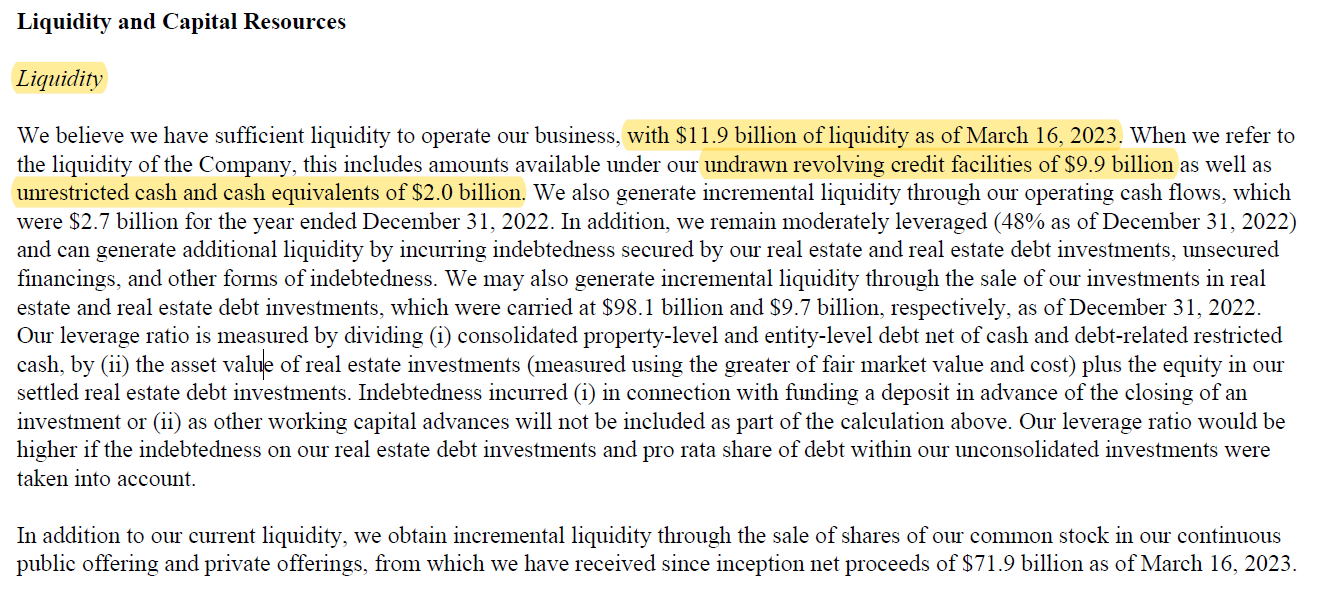

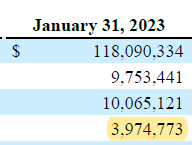

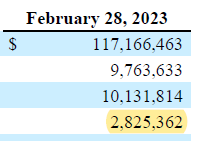

BREIT의 10k공시내용상의 Liquidity 관련 내용을 한번 뜯어보자.

|

| Liquidity | ||

| 제한없이 사용할 수 있는 현금 | 2.0bn | 2023.03.16기준 |

| 미인출 RCF 잔액 | 9.9bn | 2023.03.16 기준 |

| 2) Capital Resources | ||

| 운영현금흐름 | 2.7bn | |

| 보유 부동산으로부터 추가대출 | 98.7bn | 2022.12.31기준 레버리지 비율 48% (레버리지비율 가이드 : 60%) |

| 보유중인 대출투자 매각 | 9.7bn | |

| 3) 신규 투자금 유치 | ? | 최초 설정 이후로 71.9bn |

#1. RCF(Revolving Credit facility)는 무엇인고?

RCF는 간단히 말하자면, 회사의 마이너스통장 같은 것이다.

대출기간중에 자유롭게 인출하고, 상환도 가능하고, 재인출도 가능하다.

보통은 연간단위로 미인출잔액에 대해 수수료가 부과된다.

Non-IG등급의 회사에게는 인출가능한도의 일정 퍼센트로 담보를 요구하기도 하는데, 담보는 재고자산이나 매출채권을 요구한다. IG등급투자자들 같은 경우에는 364일 내내 사용가능하고, 1일을 기준으로 fac를 개설해준 은행에서는 미사용잔액에 대한 자본확충을 하고, 돈을 빌린 차주는 clearing down을 하기도 한다.

이런 RCF는 다양한 옵션을 추가해서 다양한 상품으로 만들어 지기도 한다.

1) Swing-line : is a small, overnight borrowing line, typically provided by the agent.

2) multi currency line : 한개 이상의 통화를 빌리는 옵션 (이 옵션의 대부분 약정금액은 한도가 있음)

3) competitive-bid option (CBO) : 신디그룹에게 가장좋은 조건을 제시하라고 하는 옵션이다. CBO는 대형, IG등급 차주에게만 허용된다.

4) term-out : 특정일을 기준으로 RCF를 term loan으로 전환할 수 있게 해주는 옵션이다. 이것도 IG등급회사에게만 허용된다. 인출금액은 미리 예정된 상환일자에 상환한걸로 처리가 되는데, 이 옵션을 행사하면 스프레드(금리)는 올라가기도 함.

5) evergreen : 차주가 이 RCF를 매1년마다 연장할 수 있는 옵션이다.(대주 동의하에) 예를들면, 매년말에, 3년짜리 약정이 다시 3년짜리로 리셋이 되는 것이다. 만약 리셋이 안되면(대주 동의가 안되면) 원래 텀대로 3년짜리 약정으로만 유효하게됨(잔존 만기가 2년, 1년 이렇게 줄어드는 거)

RCF의 seniority는 보통 term loan대주가 같이 주는 거기때문에 순위가 크게 관계는 없지만, clearing down이 의무인 경우에는 만기가 긴 term loan보다 (적은 금액이나마 먼저 상환되므로) super senior로 부르기도 한다.

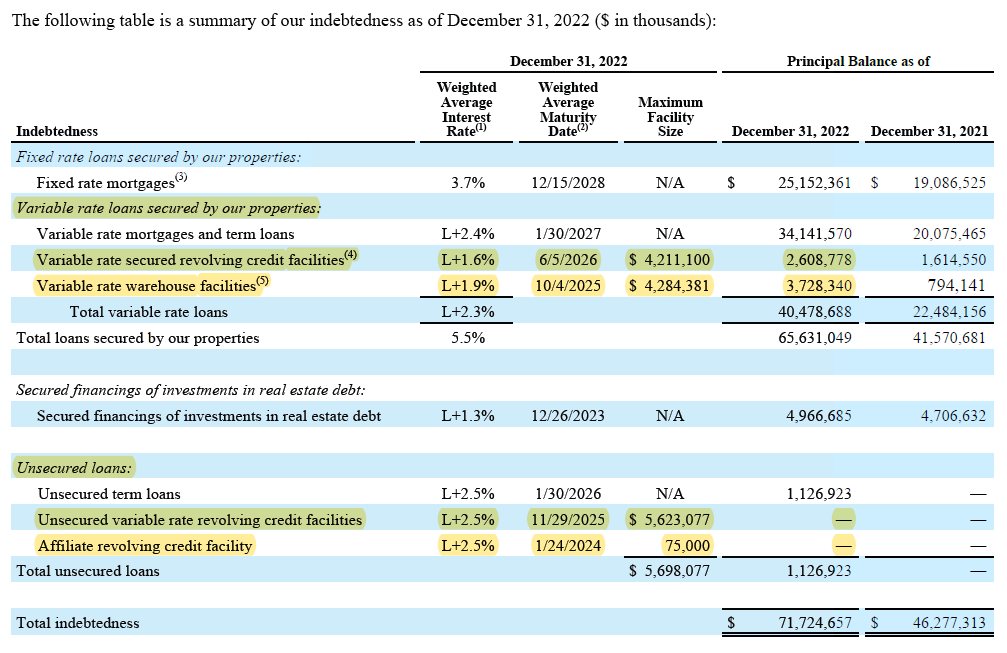

#2. BREIT의 RCF는 4가지 종류.

2022.12.31기준 대출 현황이다. 이중에 유동성 확충에 사용할 수 있는 재원은 노란색 하이라이트 된 부분이다.

|

| 인출가능 한도(a) | 2022.12.31기준 기인출액(b) |

추가인출가능액 (c)=(a)-(b) |

|

| 담보부 변동금리 RCF | $ 4,211,100 | 2,608,778 | 1,602,322 |

| 담보부 변동금리 웨어하우스 fac | $4,284,381 | 3,728,340 | 556,041 |

| 무담보부 변동금리 RCF | $5,623,077 | - | 5,623,077 |

| 계열사(관계회사) RCF | 75,000 | - | 75,000 |

| total | 7,856,440 |

계열사 RCF는 통화표시가 없지만, USD일꺼라 보이니, 모두 합산하면 7.85bn

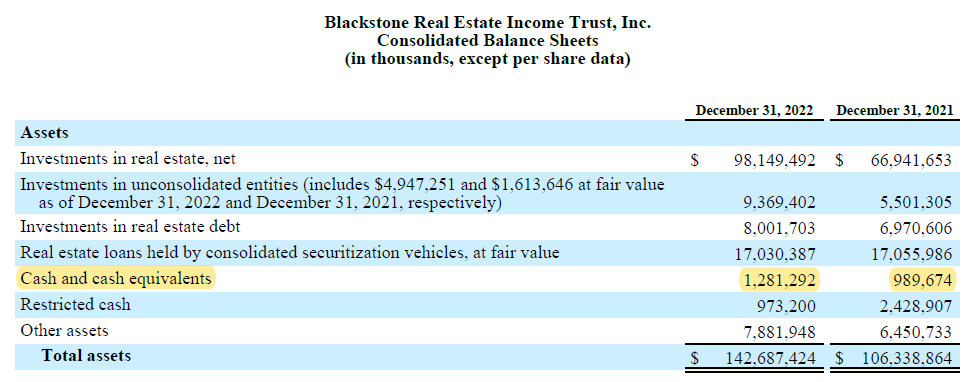

BS상의 현금 1.28bn를 합하면, 즉시 동원가능한 현금 규모는 9.13bn이다.

1,250원씩 치면, 11조 4천억원에 달하는 현금조달능력이 있다. (사이즈 후덜덜 하구먼.. )

지난글에 살펴본거처럼 분기에 5%씩 환매를 해준다고 치면 (NAV에 급격한 변동이 없다면) 즉시동원가능한 현금으로 2분기 정도는 무난하게 환매를 해줄 수 있다는 것이다. 당연히 6개월뒤에 BREIT가 환매를 못해준다는 뜻이 아니다. 아무것도 안하고 돈이 빠져나가기만한다해도 6개월은 문제가 없다는 말이다. (대출사용에 따른 재무성과는 나빠지겠지만)

|

주석사항의 2023.03.16일 기준 11.9bn과는 차이가 좀 있다. 차액이 꽤 큰돈이지만 금액단위 자체가 너무 크기도 하고, 참고로 결산일 이후의 현금변동은 NAV산출에서 확인 가능한데, 매달 이정도의 변동은 있으니, 결산일 이후의 변동으로 인정가능하겠다.

|

|

|

결국 귀결은, 신규 subscription에 달려있을 것 같다.

2022년 한해동안 동안 BREIT는 신규자금유치는 20.8bn, 환매는 10.5bn을 해주었다. 그중에 작년 10월에 순유출이 0.7bn있었던 거고. 이 펀드의 설정 이후로 마주치지 않았던 상황이지만, 이 펀드는 여러가지 헤처나갈 방안이 있어보인다는게 개인적인 의견이다.

|

이 subscription도 어찌보면 지속적인 유상증자인데, 상업용 부동산의 유상증가 관련한 다른 글도 한번 읽어보시기 바란다.

상업용부동산(CRE) 유동성 관리

#1. 유상증자, 추가납입? 무슨 일이야? 요즘 해외 부동산에 투자했던 운용사들의 최대 관심사는 유상증자, 리파이낸싱이다. 말인 즉슨, 투자자에게 버선발로 달려가서, 상황이 이러이러하니 추가

anotheralpha.tistory.com

아, 참고로 warehouse fac도 RCF인지 궁금할 수 있는데.

warehouse라고 부르는 vehicle은 보통 대형펀드나 기관에서 자산을 편입하기 전에 잠시 담아두는 임시 펀드로 사용하는걸 말한다.

투자자 자금을 받아서 자산 매입을 요이땅하면, 앞에 셋업기간이 길어질 수 있기때문에, 유사한 펀드, 유사한 자산을 지속적으로 다루는 대형 운용사라면 warehouse를 조성해서, 본체 펀드와 타이밍이 안맞아서 자산을 놓치지 않도록 하는 것이다. 셋업기간 또는 램프업 기간을 단축시키는 효과도 있고.

자산을 매입할때 warehouse vehicle을 쓰는 것 처럼, 일정한 목적으로, 일시적인 자금조달을 융통해 주는 fac를 말하고, 보통은 자산매입 과정상 필요한 브릿지론을 제공해주는 것을 말한다.이 웨어하우스 fac도 단기간 사용하고, 다시 상환하고, 재사용 할 수도 있기때문에 현금조달능력 계산에 포함하였고, 웨어하우스를 쓰면 대주가 인정하는 추가담보를 요구할 수도 있다.

*** 여기서 말하는 브릿지론은 우리나라 PF에서의 브릿지론과 꼭 일치하는 개념은 아니다. 우리나라에서 브릿지론이라 통칭하는건 개발사업을 위한 토지매입+인허가가 있는 상태로, 본PF를 찍기전 상태의 독립적인 대출(속성은 토지 담보대출)을 말하는데,

원래는 인수금융이나 자산매각, bond-offering, stock-offering할때에도 1년 이내의 브릿지론을 사용하고, 하나의 패키지로 제공되는 것이 보통이다. 그냥 담보대출이니까 계속 연장연장하면서 가는게 아니라, 단기간의 자금사용을 목적으로 한 것이었기 때문에 1년의 대출기간중에 6개월이 지나면 금리가 조금씩 올라가는 구조를 가지고 있다.

블랙스톤의 BREIT 내용을 살펴보다보니 들여다볼 토픽들이 참 많은 것 같다.

다음편에는 BREIT가 보유한 실물자산과 대출자산에 대해서 한번 보기로 하고,

이번 아티클 쓰면서 생각난게, 이자율 스왑(IRS)에 대해서도 한번 다뤄보면 좋을 것 같다. 금리 상승에 대한 걱정때문에 고정금리 대출을 못받으면 스왑이라도 하라는 이야기를 실무자들은 한번씩은 들어봤을것 같다.

그럼 또 to be continued..! : )

<끝>

'부동산금융실무' 카테고리의 다른 글

| BREIT 시리즈 마지막!_유동성 조달계획 점검 (0) | 2023.04.24 |

|---|---|

| 블랙스톤 BREIT_ 투자자산 및 운영성과 분석 (0) | 2023.04.20 |

| 블랙스톤의 비상장공모리츠_BREIT (0) | 2023.04.17 |

| 캠코, 부동산PF 정상화 지원펀드 (0) | 2023.04.10 |

| 토큰증권, STO(Security Token Offering) 핵심은 상품 (0) | 2023.04.08 |