#1. 회사의 유동성 조달계획

BREIT가 repurchase agt상 분기마다 대응해야 하는 환매금액이 총 NAV의 5%이다. 2022.12.31 기준 NAV $68,524,356의 5%는 $3.42bn이다. 이금액에 곱하기 4해서(4분기), 연간으로 퉁치면 $13.68bn.

NAV는 매월 계속 변동하지만, 분석의 편의를 위해서 2022.12.31기준 공시된 숫자들을 기준으로 보기로 하자. 지난번에 봤던, 10k공시상 유동성 조달계획은 아래와 같다.

#1. Liquidity는 지난번 글에서 본것처럼 아래와 같고,

| 2023.03.16 | 2022.12.31 기준 | 비고 | |

| 미인출RCF | $9.9bn | $7.85bn | |

| 현금 | $2.0bn | $1.28bn | |

| Liquidity total | $11.9bn | $9.13bn |

환매요구 금액이 operatinf cash flow 및/또는 신규 common stock offering금액을 넘어서는 경우에, 대출을 사용할 수 있다고 처음부터 정하고 있다. 다만 이경우 원래 목표로 했던 레버리지비율을 넘어버릴수도 있고, 대출사용으로 인한 이자비용은 배당금을 줄이게 됨. 그래서 블랙스톤의 다른 계정(여기서는 affliate RCF를 이야기 하는 듯)을 사용할 수 있다고 하고 있으며 그 경우에는 관련 정보를 공개하겠다고 하고 있음.

현금과 RCF만으로도 분기별로 대응해야 하는 환매금액 3.42bn의 2.66x는 된다. 2분기이상은 대응가능하다는 계산이다.

6개월이면, 신규 subscription이 완전히 제로가 된다해도, 약간의 여유를 가지고 실물자산의 매각협의도 진행할 수 있는 기간이고, 대출자산 매각협의는 충분히 가능한 기간이다.

#2. capital resources

즉시 확보가능한 현금이외에 현금을 만들수 있는 재원을 아래와 같이 설명하고 있는데, 아래 항목으로부터 조달가능한 현금을 살펴보자.

| 2022.12.31 기준 | 비고 | |

| operating cash flow | $2.7bn | |

| 투자대상자산으로부터 추가대출 | 22.12.31기준 레버리지비율48% | |

| 투자대상자산 매각_equity | $98.1bn | |

| 투자대상자산 매각_debt | $9.7bn | |

| 신규 투자금 유치 |

1) 운영현금흐름 $2.7bn은 말그대로 운용활동으로 인한 현금이고

지난번에 NOI산출때 본것 처럼 감가상각등에 대한 adjustment가 들어가서, FFO, AFFO가 산출되고, 여기에서 mgt fee와 임대수수료 지급분, capex 등 지출분을 빼주고 나면 배당가능한 현금(FAD)이 산출된다.

그러니까, 펀드가 정상적으로 운용되는데 필요한 비용들을 빼고나면, 실제로 환매에 동원할 수 있는 운영현금흐름 재원은 $2.7bn이 아니라 배당가능재원인 FAD $1.86bn이 정확한 금액일 것이다. 물론 capex, leasing fee같은 걸 줄일 수도 있겠지만, 환매를 위해 capex를 얼마나 쥐어짤수 있는지는 알수 없으니까, 공시된 숫자만을 기초로 하면 그렇다.

환매를 위해 배당컷을 할것인가는 회사의 판단이다. 배당을 줄이는 것보다 당연히 환매를 제한하는게 회사입장에서는 합리적인 의사결정이다. 다 가능한데 왜 굳이 배당을 줄이면서까지 환매를 해주어야 하겠는가?.

2) 투자대상 자산 $98.1bn과 9.7bn역시 투자금 전체 숫자이다.

Investment in RE $98.1bn

Investment in RE Debt : $9.7bn는 대출투자금 전체 fair vlue금액이다. 대출자산 매각에 따른 할인판매가 없다는 전제하에 조달가능한 현금이다. 이자수익도 얻고 상대적으로 매각이 수월한 자산을 편입해서 유동성확보도 가능하고. 애초에 투자가이드로 대출투자 비중을 20% 책정해 놓은 것은 아주 좋은 선택이라고 생각한다.

2022년말 대출투자비중은 9.7%니까, 현금과 RCF외에도 대출자산을 전체 매각하면 환매에 대응할 수 있는 기간이 추가로 6개월 더 생긴다.

게다가 대출투자 자산을 아예 매각하지 않고 대출을 기초자산으로 한 구조화 금융을 통해서 자금을 조달할 수도 있으니, 여러모로 활용도가 높다.

들여다보아야 할 것은 ownership interest자산인데, 당장에 이 자산을 팔아서 현금을 마련해야 한다면.

나라면, 자산등급을 나누어서, 계속적으로 보유해야 할 자산과 안정적이여서 추가대출여력이 있는 자산으로 나누어 현금을 마련할 것 같다.

특히 밸류애드 자산은 자금을 투입해서 매각하려고한 애초의 투자계획을 그대로 시행해도 되고, 업사이드도 추구할 수 있으니까. 10k공시상으로는 보유중인 자산을 전략별로 나누어 놓지 않았다. 그래서 밸류애드 투자자산, 개발사업투자자산, core+자산으로 추가대출 가능자산을 구분할 수가 없다.

추가대출 가능금액을 한번 들여다 보자,

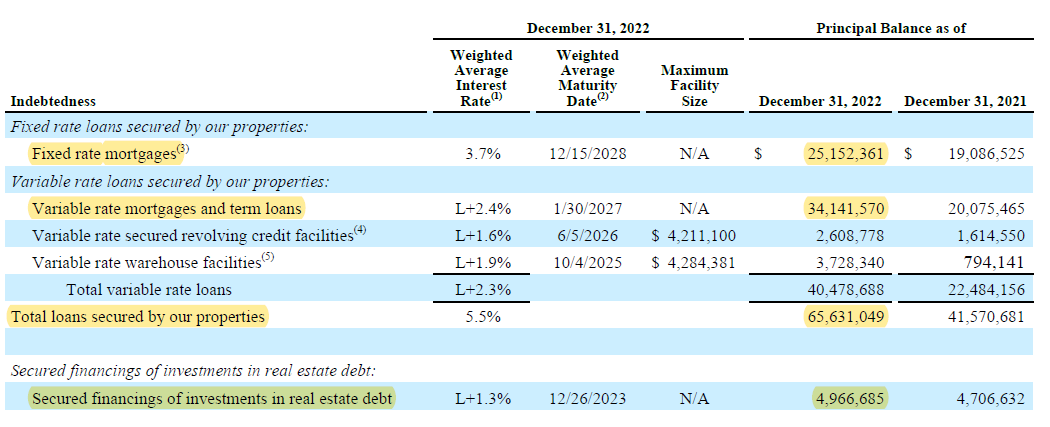

2022.12.31기준, BREIT의 레버리비율은 48%이고, 정책상 조달가능한 최대 레버리지는 75%수준이지만 회사가 타겟하고 있는 레버리지 비율은 60%수준이다.

|

회사의 2022.12.31기준 Balace sheet 기준으로 대충 계산해보면, 레버리지비율은 약50%수준이다.

leverage ratio = ($65.6bn + $4.96bn + $0.97bn) / ($142.68 - $0.97bn) = 50.03%

가장크게 담보로 제공할 수 있는 투자자산만을 기준으로 볼때, $98.1bn, $9.7bn에서 더 뽑아낼수 있는 추가대출 금액은 매우 제한적으로 보인다. 이미 65.6bn, 4.96bn을 빼냈으니까.

보유자산의 담보여력을 단순계산해보자면, 최대 담보제공비율 75%로 적용하고 기 대출잔액을 빼서 계산하면,

98.1bn*75% - 65.6bn = 7.97bn

9.7bn*75%-4.96bn = 2.31bn 도합 10.28bn수준이다.

사실 BREIT는 개별 자산이나 포트폴리오별 대출가능금액 제한은 없고, 75%는 이 펀드 전체의 레버리지 비율 최고치를 의미하기 때문에 정확한 계산이 아니지만, 일반적인 DEBT financing 을 생각해 볼때 최대 LTV를 75%로 보고 단순계산한 것이다.

|

| 2022.12.31 기준 | 비고 | ||

| operating cash flow | $2.7bn | $1.86n | 22년 연간 배당가능현금액(FAD) 총액 |

| 투자대상자산으로부터 추가대출 | (크지 않을 듯) | 22.12.31기준 레버리지비율48% | |

| 투자대상자산 매각_equity | $98.1bn | 기 대출 조달금액 65.6bn | |

| 투자대상자산 매각_debt | $9.7bn | 할인판매가 없다면, 비교적 수월하게 매각가능한 자산금액 총액 (기 대출 조달금액 4.96bn) |

결국 요약하면, capital resource라고 제시한 항목중에

투자한 자산은 이미 일으킨 대출을 갚고 매각을 해야만 $98.1bn, $9.7bn 이 금액들을 인정할 수 있는 금액이고,

단순 담보제공으로 조달할 수 있는 추가대출금액은 제한적일 것으로 보인다.

되게 큰 금액들로부터 재원조달할 수 있을 것 처럼 써놓아서, 그런가? 싶었는데..

배당을 아예 하지 않거나 보유 자산들을 처분할 가능성은 매우 적어보이지만, 그렇다 한다해도 현재 가지고 있는 대출보다 훨씬 더 많은 금액을 뽑아내기는 어려워 보인다는게 결론.

그럼 이제 남는 것은 신규자금유치, Subscription 이다.

#3. 신규 투자금 유치

신규투자금을 지속적으로 들여오면서 지분희석을 발생시키지 않으려면, 펀드의 총NAV를 같이 늘려나가야 한다.

순환참조 물리는 이야기이지만, 신규 자금유입이 있어야, 자산을 매입할 수 있가도 하고(리츠니까 잉여현금흐름은 없을 것이고, 재투자약정을 한 자금만으로 신규자산을 매입하려면 그 규모가 어마해야 한다.)

다만, 신규투자금을 자산매입이 아닌 비용충당에 사용한다면 문제가 되겠다. 만약 환매를 해주는 목적으로 사용한다해도 신규발행주식수와 환매주식수의 비율만 적절히 매칭시켜준다면, 지분희석은 발생하지 않을 것이다.

만약 지금 우리나라 리츠들이 고전하고 있는 것 처럼, 신규 투자금유치 (유상증자)를 해서 대출금을 상환하는데 사용하면 대출이자 세이브분이 배당가능금액 상승과 지분희석 효과의 합이 등가교환이 되어야한다.

또 신규투자금을 신주인수권이나 CB와 같은 형태로 조달한다면 주가부양은 더 어려워 지는데. BREIT의 신규 offering은 전부 commom stock이고 수수료 구조에 따라 클래스가 나눠져 있지만, preferred는 없는 상태이다.

회사가 연간단위로 유치한 투자금과 NAV규모를 정리해 보면 아래와 같다.

| ($, in thousand) | 2022.12.31 | 2021.12.31 | 2020.12.31 | 2019.12.31 |

| NAV | $ 68,524,356 | $ 54,080,976 | $21,050,253 | $13,101,304 |

| NAV per share (class S) | $14.8234 | $14.3008 | $11.5878 | $11.4725 |

| subscription | $20,800,000 | $24,300,000 | $8,800,000 | - |

| repurchase | $10,500,000 | $1,400,000 | $1,500,000 | - |

| no of shares | 4,631,900 | 3,788,138 | 1,821,889 | 1,145,030 |

최근 4년간의 10k공시상의 숫자는 위와 같다. (2019년도 capital activity 숫자 공개는 없다)

-펀드의 순자산 가치와 발행주식수도 지속적적으로 증가했고,

-class S 주당단가 변화, 특히 21년도에는 전년말대비 순자산가치는 150% 늘었지만, 주식수 증가분은 100%로 주주가치를 부양해 주었거나, 우량한 자산을 편입하였거나 그런 원인들일 것 같다.

-22년도에 가장 눈에 띄는 숫자는 환매금액이다. 신규 투자금유치는 가장 피크를 찍은 21년도 대비 17%감소했지만 10배가까이 증가한 환매를 해주고도 순자산가치 상승이 있었으니, 아주 잘 방어한것 같다.

- 분기 5%라는 환매가이드라인을 변경하지 않고 유지하려면 연간 신규 subscription이 순자산가치의 20% 즉 13.7bn씩 자금유입이 이루어 져야 한다. 이 금액은 2020년도의 subscription금액보다 큰 금액이니, 자금유치 현황을 계속 볼 필유는 있다.

-단번에 해결하려면 원래의 펀드컨셉인 hnw로부터의 offering보다 대규모 기관자금을 받는 것도 방법이다. 2023년도 초에 캘리포니아 대학기금을 받은 것 처럼. (6년간 환매 제한)

#4.대망의 결론. (BREIT 펀드런?, 환매제한에 대한 우려?)

1) 환매는 분기별로 NAV의 5%씩만 해주면 되고, 이 환매정책도 변경은 가능하다.

2) 2022.12.31기준 보유한 현금과 미인출 RCF 잔액합만으로도 2개 분기 이상 환매 가능하다

3) (2022.12.31기준) 연간배당가능금액을 모두 환매재원으로 돌린다면 0.5개분기정도의 현금마련 가능하다 (실행가능성은 매우 낮아보임)

4) 이미 주요 투자 자산에 대해 담보제공을 많이 했기때문에 추가대출 여력은 적어보인다.

5) 환매정책을 바꾸지 않는다면, 계속 환매에 신경을 써야 하므로 대규모 신규 자금유치가 답이다. 그런면에서 6년간 환매를 하지않는다는 조건의 캘리포니아 대학기금을 받은 것은 아주 좋은 판단이라고 보인다. 이런 대규모 기관자금유치가 일회성으로 그칠지, 계속적으로 발생할지는 이 펀드의 성격을 규정짓는 일이니까, 계속 팔로업 해볼 필요는 있다.

펀드 성격이야 모르겠고, 망하지 않고 수익만 잘 내줄것을 기대한다면, 이미 환매대응은 진행되고 있고, 최소1년정도는 버틸 유동성이 있으니, 이 정도 대응은 충분히 할 수 있는 펀드라는게 최종적인 결론이다!

<끝>

'부동산금융실무' 카테고리의 다른 글

| 오피스의 펀더멘탈_공실률_근무패턴변화와 대량해고 (0) | 2023.05.09 |

|---|---|

| 찰리멍거_미국은행들에 나쁜 상업용부동산 대출로 "가득"하다 (0) | 2023.05.05 |

| 블랙스톤 BREIT_ 투자자산 및 운영성과 분석 (0) | 2023.04.20 |

| 블랙스톤 BREIT 유동성(Liquidity) 분석_RCF (0) | 2023.04.18 |

| 블랙스톤의 비상장공모리츠_BREIT (0) | 2023.04.17 |