오늘 이메일에 뉴스레터 보내주는 업체들의 헤드라인을 보니, KKR이 악셀그룹(Accell Group) 이라는 유럽 자전거 회사 인수금융에 자금을 대주었던 한국회사들 뉴스가 있어서, 지난번에 가볍게 언급되었던 RESCUE FINANCING에 대해 정리해볼까 한다.

이 이야기를 들은게 벌써 몇달은 된거 같은데, 그때만해도 이렇게 심각하지는 않았던거 같은데. 왜이렇게 갑자기 나빠졌을까? 뉴스 릴리즈를 못막을 만큼.

3. 레스큐 파이낸싱? Rescue financing?

먼저, 다들 이게 무슨 말인지 찾아서 들어왔을테니, 정의부터 보자.

-실제 디폴트가 되었을때, 또는 디폴트가 예상되는 상황일때

-디폴트 상황만은 피하기 위해서, 긴급한 자금수요(이자, 원리금 납부, monetary event)를 치유하기 위한 자금지원책이다.

-순위나 이자측면에서는 당연히 최선순위이고, 고금리 펀딩이다.

말그대로 심폐소생하기 위해 구조대가 오는 것이다. Rescue!

근데 사실은 뭐 특별한 다른거라기보다, 조금 극단적인 리캡딜에 선행하는 한 트렌치.. 결국 리캡딜에 참여할 당사자들이 레스큐도 들어가겠지. 문제는 리캡만으로 문제가 해결될 수 있느냐?이다.

2. 악셀 사태? 무슨일인데?

뉴스기사에 따르면, (인베스트조선, 한경 등등)

- 2022년 7월에 KKR컨소시엄이 악셀그룹 지분 96.9%를 인수 (€2,000,000,000 = 당시 환율로 아마 2조7500억원)

- 2022년 8월 지분 100%확보후 상장폐지시킴.

- 인수금융은 1조4천억원 조달했다고 함. (매입하는 주식 담보로 LBO했을꺼고, transaction 比 50%수준?)

- 신금투가 인수금융 중에 선순위 2000억원을 참여한뒤, (인수금융조달규모상 다른 참여자들 : 골삭, ING은행도 있음)

- 1년후에 국내 금융사에 셀다운 (DB손해보험, 현대해상, 한투증권, 메리츠화재,KB증 등 10여곳)

(인수 후 2년만에)

- 2022년 매출 €1,430,000,000 → 2023년 € 1,300,000,000

- 2022년 EBITDA € 140,000,000 → 2023년 € 12,000,000

(* 에비따가 0이 하나 없어졌.... )

- S&P, Fitch 모두 이 회사의 CCC (neg)로 낮췄다.

*Fitch 사이트가보니, 2022년 7월에 B(positive)였던게 계속 떨어지더니 2024년 3월말에 CCC 찍고, 7월부터는 neg까지 붙여왔네.

* 그중에 srnior secured TLB도 2022.07인수당시 B+에서 B-등급으로 낮추었다.

- KKR은 7월부터 대주단가 협의 시작, 대출액을 75% 탕감해달라며 (75%탕감? 그냥 쌩으로 그런 비율을 얘기하진 않았을것 같은데?)

- 지난달(10월) 40%로 탕감비율을 낮추고, 출자전환도 일부 가능하게 해주겠다고 제시했다. (40%탕감+탕감분 출자전환의 리캡(recapitalization)도 국내 대출투자자들은 못받아들이지..암요암요.. 게다가 레스큐파이낸싱까지..

추가로 더 하자구요?.. 또 소탐대실이야기 인가요...)

음. 이랬다고 한다.

3. 뉴스기사를 읽으면서 자체 Q&A 해보았다.

1) EBITDA감소나 대출의 증가폭이 드라마틱하기는 하다.

Q1. public to private 딜이었다면, 주식을 매수해서 상폐시키는 과정에서 지나치게 많은 돈이 들어간건가?

A. 다른 기사들 보니, 인수지분이 96.9%이고 인수이후에 100%만들었다고 하니, 공개매수에 돈이 들어갔다해도 이렇게 어마하지는 않았을 것이다.

Q2. 그래도 incremental이 가능한 범위가 정해져있었을텐데.

커버넌트가 아무리 느슨한 조건이었다 해도.. 그걸 다 썼을 수가 있나? 인수 후 1.5년만에? 기반이 제조업인데?

주식 인수에 직접적으로 필요했던 자금이외에 열려있던 fac를 모두 utilize한건가?

A. 응, 다 썻네. 게다가 ABL도 땡기고, SHL도 땡겼네.

ABL이나 SHL이 일반적으로 Senior secured TLB, RCF보다 순위가 높을수가 없는데, SUPER SENIOR로 볼만한 조건들이 있었다는 거네.

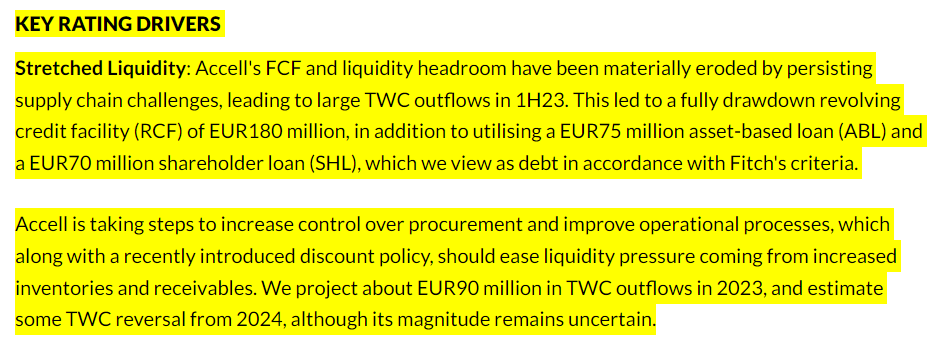

맨아래 하이라이트 보면,

Fitch는 ABL은 슈퍼시니어로 보고, SHL은 선순위 대주(TLB, RCF)와 동순위로 보았다고 써있네.

Q3. 무엇보다 pef 컨소가 들어간 딜이면, 과거에는 일정 수준이상의 현금흐름이 나왔을 회사이고,

향후의 현금흐름추정도 어느정도 계약으로 바인딩이 되어있었을텐데

-EBITDA가 이렇게 드라마틱하게 줄어들을 수가 있나? 영업비용이 아무리 늘어났다고 해도?

매출은 10% 감소했는데 에비따가 0이 하나 없어졌.... 91%줄었다고?

1년만에 이럴수가 있나?

매출감소폭과 비교보면 시장이 드라마틱한 변동인게 아니라, 회사에 무슨일이 있는거 같은데?

그리고

EBITDA에 0이 하나 없어지는 거면, 부채가 얼마로 늘었든 Net Debt to EBITDA 트리거 터치할 수 밖에 없었을꺼고, 15.0x정도는 터치 할 수도 있을 것 같은데?....

이건, 좀 다세히 들여다 봐야 할 것 같은데!

최근 자료로! 10k 언제다 읽어.. 이미 11시 50분..ㅠ

일단, 오블완! 해놓고!

조금 수정하던지, 내일 마저 쓰는걸로 하자

원래 뉴스기사보고 처음 든 생각은

- 해외 유명PEF들에 대한 사대주의

- 단기자금 성격의 국내 셀다운이었는데!

단기자금은 아니였고, 인수대상 회사에 무슨 일이 있거나, 회사 선택 자체가 잘못된거 아닌가 싶은 생각이 든다.

이거 내일 마저 쓰고, 링크 걸어둘께요!

그동안 악셀에게 무슨일이 있었는지! 인트림펀딩, DDE, SHL의 collateral분리 관련한 아티클 링크! 입니다~

↓ ↓ ↓ ↓ ↓ ↓

https://anotheralpha.tistory.com/81

부동산금융실무_Accell Group_무슨일이었는데? & 예정된 미래?

지난번에 이어서, 무슨일이 있었던 것만 같은 악셀그룹(유럽, 자전거 제조판매사)의 영업에 대해서 들여다보자. https://anotheralpha.tistory.com/80 부동산금융실무_Rescue financing_악셀그룹_Super senior오

anotheralpha.tistory.com

'부동산금융실무' 카테고리의 다른 글

| 부동산금융실무_ABL의 collateral_왜 슈퍼시니어야? (29) | 2024.11.11 |

|---|---|

| 부동산금융실무_Accell Group_무슨일인데? & 예정된 미래? (33) | 2024.11.08 |

| 부동산금융실무_syndi loan fac_Mezzanine loan_make whole clause (7) | 2024.11.03 |

| 부동산금융실무_Type of Syndicated Loan Facility - Mez loan, PIK clause (5) | 2024.11.02 |

| 부동산금융실무_용어_FFO / AFFO (4) | 2024.11.01 |