지난번에 이어서, 무슨일이 있었던 것만 같은 악셀그룹(유럽, 자전거 제조판매사)의 영업에 대해서 들여다보자.

https://anotheralpha.tistory.com/80

부동산금융실무_Rescue financing_악셀그룹_Super senior

오늘 이메일에 뉴스레터 보내주는 업체들의 헤드라인을 보니, KKR이 악셀그룹(Accell Group) 이라는 유럽 자전거 회사 인수금융에 자금을 대주었던 한국회사들 뉴스가 있어서, 지난번에 가볍게 언급

anotheralpha.tistory.com

1. 악셀그룹, 불과 1년사이에 무슨일이 있었나

비교적 단기간에 회사의 실적과 신용등급, 대출비율이 곤두박질친만큼, 불과 2년전이었던 인수금융당시의 rating rational과 현재를 비교해 보자.

1) 인수 당시의 판단 요소들은 무엇이었을까? (Fitch rating 참고함)

① Wide Bicycle Products Portfolio : Profits are mostly concentrated on e-bikes (54% of 2021 sales), German market (40%)

② Supportive, rather Resilient Demand

③ Modest Execution Risks : new ownership the company will be putting in place a number of initiatives to reduce production costs (switch production across factories), address the issue of not having had reliable access to parts, launch its own direct-to consumer channel operations, rejuvenate some of the brands and launch/ expand them beyond their home market.

④ Low-Margin Assembler & Marketer :

⑤ Volatile Working Capital to Normalise

⑥ Reliable Cash Flow Generation

⑦ Moderate LBO Leverage, Deleveraging Capacity

⑧ Environmental Benefits from Cycling

*피치도, PEF가 인수했으니, 현금흐름은 믿을만 하다고 보았던 것 같다.

- pef가 비용효율화도 하고, 새브랜드도 런칭하는 등등의 경영활동을 할꺼라 여겼고

- 수요감소없이 가격인상이 가능한 회사라는 점,

- 재구조화를 위한 capex 비용이 들어가긴 하겠지만, moderate 한 수준이라고 본 점.

그래서, 인수초기인 2023년까지는 투입비용증가가 발생하겠지만 그래도 유연한 재무지원 가능성을 염두에 두고 FCF 마진을 안정적으로 1.5~2.0%까지 가능할꺼라고 봤다고 한다.

- 또, 인수금융당시에는 성장이 빠른 회사라!

인수시점의 FFO leverage가 6.0~6.3x수준인데, 디레버리징도 2024년에는 5.0~5.2x에서 시작해거 4.4x까지 가능할 것으로 예상했었다. 이만하면 레버리지 비율도 (상대적으로) 낮고, 디레버징도 빠르게 진행할꺼라고 기대한 것.

2) 그럼, 2023년에 무슨일이 있었냐가 관건이네?

fitch는 23년 한동안 3번의 레이팅 레포트를 냈는데.

각각 제목은

2023.05.25 : Fitch Revisr Sprint BidCo's(Accell) outlook to Negative ; Affirms IDR at "B"

2023.09.19 : Fitch Downgrades Sprint BidCo's(Accell) IDR and Senior Secured Debt ti "B-"

2023.12.19 : Fitch Downgrades Sprint BidCo's(Accell) IDR and Senior Secured Debt ti "CCC"

KKR이 인수하던 당시인 2022.07에 B로 보았던게 23년 5월에 전망조정, 23년 9월, 12월에 각각 등급하락을 계속 찍었다.

3개월, 4개월만데 등급이 이렇게 뚝뚝 떨어진 Rational에 대해서 보자.

3) 2023.05 : 전망 하향조정 (IDR : B, SS : B+)

요는, 인수금융후, 1년도 안되는 사이에RCF인출을 모두다 하고, ABL까지 조달했다는 것이다. 부채비율이 올라갔으니, 당연히 디레버리징과 거리가 멀어져서, 등급 전망을 조정했다는 건데. 이유는 persistng supply chain disruption이라는 거다.

악셀의 공급망문제라는건, 과도한 재고문제를 말하는 거였다. 즉 bullwhip effect 이라는 거다.

작은 수요변화를 크게 침소봉대해서 소매 리테일러에서 시작해 공급망 끝단에 있는 공급(재고 제조)을 지나치게 크게 늘려놓는 시나리오를 말한다.

자전거 조립공정에 필요한 부품들에서 부터, 완제품까지 늘어난 수요에 대응해야 하는데, 부품조달을 못할까봐, 다수 수요자가 중복오더를 내고, 제조공장도 중복된 오더를 그대로 생산해내서, 악셀은, 코로나 이전의 인벤토리 €300mn수준이었던게, 2023년 6월 즈음에 이미 무려€936mn 3배 가까이 증가했다는 것이다.

그래서 일부, 전기자전거의 가격을 8월부터 낮추기로 했다는 것이다. 수요량이 많은 전기자전거의 가격을 일부 낮추면 일단 과잉생산된 재고처분이 가능할 것이라고 기대했던거 같다.

4) 2023.09 : 회사/대출 등급 하향조정 (IDR : B-, SS : B-)

9월에도 가까운 시일내에 상당한 부채를 소진할 만큼의 의미있는 지전은 없었다는 것이 등급 하락의 이유였다.

4) 2023.09 : 회사/대출 등급 하향조정 (IDR : CCC, SS : CCC)

9월이후 3개월동안 재고는 의미있는 수준만큼 해소되지 않고, 전기자전거 부분의 경쟁이 심화 되면서 악셀만의 소비자 수요마저 약해졌다는 것이다. 이러니 더 많은 할인을 해야 하고, 예상되는 에비따 마진 하락때문이라는 것이다.

물론 주주단에서의 추가적인 자금지원이 진행되고 있고, 재고를 줄여나가는 계획을 계속 실행하고 있다는 건 알고 있지만, 이 SHL(share holder's loan)역시 회사가 갚아야 하는 대출이고, 이로인해 에비따 레버리지비율이 더 올라가게 될터이니, 등급을 하향조정한다는 것이다.

4) 2024.05 : 회사/대출 등급 하향조정 (IDR : CCC, SS : CCC-)

24년 5월에는 선순위 대출의 등급을 더 낮추었는데, 이는 선순위 대주보다 SHL이 TLB대주의 담보가치를 줄이고 있다고 본것이다. 이거 되게 중요한 포인트 인거 같다!!

TLB와 SHL의 담보물은 분리된 별도의 자산이지만, SHL의 담보가 확실히 더 강한 담보패키지라는 것이다. 바로, 악셀의 지적재산권이나 부동산모기지 같은 것 말이다. 악셀이라는 회사에 대해서는 지재권이 가장 가치있는 자산이라는 시각도 있다는 것이다.

(이거 인수금융인데, 지재권이랑 부동산이 왜 선순위 대주의 명시적인 담보물이 아니였을까? 애초에 추가 담보설정이 금지되어 있었을텐데!! KKR은 담보취득을 어떤 방식으로 한거지?

갠적으로는 이 rational 단락의 제목이 weak TLB Documentaion이라는 걸 보면, 약정에 명시적 담보로 들어와 있지 않다는 뇌피셜이...)

이런거, 우리나라 뉴스기사에는 일언반구 언급도 없던데..

신금투야.. 추가담보설정 금지 CLAUSE 확인 잘 한거 맞는거지?... 확인했는데, 누군가 적극적으로 에비던스를 속인거라면 당연 소송으로 가는거고, 약정의 문구가 불문명했는데, SHL이 발생하게 될지는 몰랐다고 말하거나 다른 비정형적인 방법으로 담보취득한거라면, 너무 지는 거잖아.. KKR한테...

KKR이든 이들의 용역을 받은 법무법인이든, SHL 담보를 잡을려고 할때 가능한게 뭐가뭐가 있는지, 약정서 라인바이라인 다 뒤져보고 그렇게 했을꺼 아니야.. 빈틈이 있었으니까, IP랑 mortgage를 담보로 잡았겠지...

다른 셀다운 투자자들이야 이미 클로징된거 셀다운 받았으니, 발견했다해도 이미 다 끝난거 수정할 수 없었을 꺼고, 너네는 최초에 TLB originate될때 들어간거 아니였어?

골삭이니, ING니 더 큰 금액 참여하는 대형기관도 안물어보는걸 너네만 유난스럽게 물어보냐고 하더라도. 돈은 꼬리표가 달린게 아니잖아..

게다가.

악셀의 턴어라운드 계획이 분명한 진전을 보이지 않은데다가, babboe 브랜드라인인 카고자전거에 대해 구조적인 안전이슈때문에 리콜사태까지 벌어진것이다. (미국, 캐나다, 네덜란드 등)

5) 2024.07 : 회사/대출 등급 하향조정 (IDR : CCC-, SS : CC)

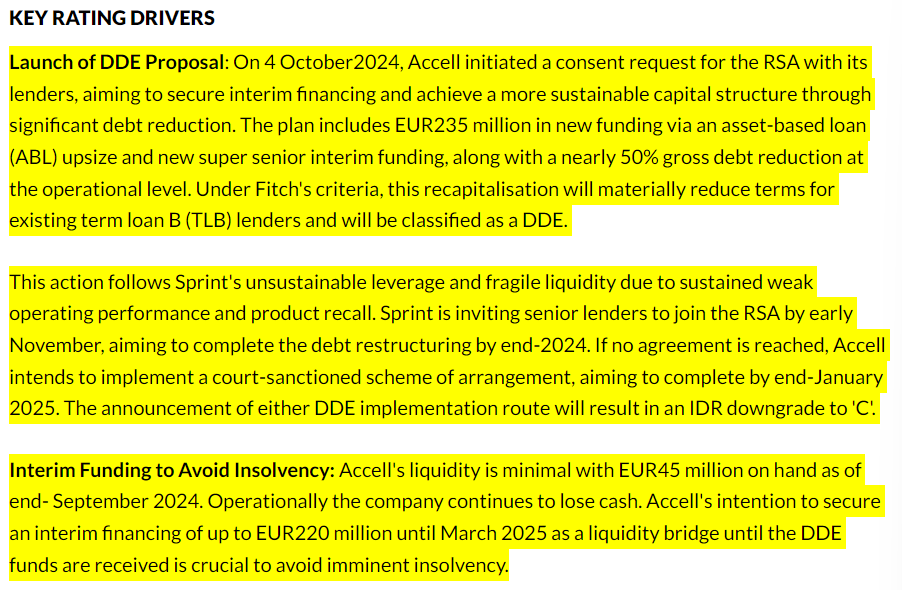

6) 2024.10 : 회사/대출 등급 하향조정 (IDR : CCC-, SS : C)

이번 10월달의 레이팅은 피치는 진행중인 재구조화가 DDE라고 봤다는 것이다. Distressed Debt Exchange!!!

만약에 대주 동의를 못받으면, 악셀은 법정관리로 가게 될 것이라는 것이다. 음.. 이미 끝난 이야기 이구나.

뉴스에서 과도한 채무탕감에 동의하지 않으면서 국내 투자자들이 분노했다고 쓰여있었지만, 결국은 법정관리로 가는 수순으로 이미 끝난 이야기이네. 대주단의 의결권 비율이 어떻게 되어있는지 모르겠으나, 일단 약14%의 의결권을 가진 한국대주들은 반대를 했다는 거니.

어쩌면 예정된 미래인지도.

아니면, 한국투자자들은 "우리는 동의 못해! 너네 이런식으로하면 다시는 한국에서 펀딩받기 어려울꺼야"라고 의사표현했지만, 참여한 금액비율에 따른 의결권 비율에 밀려서 강제로 탕감되더라도, 저희는 최선을 다했습니다 라고 말할 수 있는 포석으로 분노했다는 문장의 뉴스릴리즈를 낸거일지도?

... 불충한 생각 죄송합니다. 자그마한 뇌피셜이니. 이런 블로그의 뇌피셜에 기분이 나쁘신건 아니겠죠?..

2024년 연말까지 대주단 동의 기다려보고, 안되면 2025년1월부터는 법정관리 간다고, 그 사이에 당장의 인솔벤시 막기위해서 지난번에 얘기한 레스큐파이낸싱, 인트림펀딩을 같이 요청한 거라고 한다.

종합해보면, 인수당시인 2022년이 최고 매출을 찍은때에 회사가 팔린거라고 보는게 맞겠다.

이런게 진짜 어려운 것 같다.

내가 사는 시점이 꼭지가 아닌가 하는 의문은 들지만 그 시점에 어떻게 판단을 해야 하는 걸까?

수요예측 실패라는 일정한 fitfall도 존재할 수 있고, 다큐에 작은 구멍이 있었을 수도 있다. 그래도 리커버하기위해 최선을 다 했을 것이다. 돈이 돈이아니라 숫자처럼 느껴지는 돈인데.. 안그랬겠는가. 대대손손 갚아도 못갚을 숫자인데.

그보다 더 무서운건 시장의 변화이다.

시장은 늘 변한다. 하지만 익숙해져 있는 터널에서 다른 시선을 가지기가 진짜 어려운 것도 사실이다.

그저 대응할 뿐이라지만, 얼마나 스트러글할지.

'부동산금융실무' 카테고리의 다른 글

| 부동산금융실무_대출 조건변경은 뭐뭐가 가능할까?_Amendment & waivers (1) | 2024.11.12 |

|---|---|

| 부동산금융실무_ABL의 collateral_왜 슈퍼시니어야? (29) | 2024.11.11 |

| 부동산금융실무_Rescue financing_악셀그룹_Super senior (6) | 2024.11.05 |

| 부동산금융실무_syndi loan fac_Mezzanine loan_make whole clause (7) | 2024.11.03 |

| 부동산금융실무_Type of Syndicated Loan Facility - Mez loan, PIK clause (4) | 2024.11.02 |